بنوك

أعلنت "ماستركارد" عن نتائج تقرير "الطريق نحو الشمول المالي" خلال مؤتمر حول الشمول المالي برعاية كل من "فوري"، و"مؤسسة التمويل الدولية"، و"ماستركارد".

"ماستركارد": نصف سكان العالم من الكبار يفتقرون إلى الخدمات المالية الرسمية

دراسة "ماستركارد"

أعلنت "ماستركارد" عن نتائج تقرير "الطريق نحو الشمول المالي" خلال مؤتمر حول الشمول المالي برعاية كل من "فوري"، و"مؤسسة التمويل الدولية"، و"ماستركارد". ويصنف التقرير الجديد الغير مشمولين مالياً ومحدودي الخدمات المالية في منطقة آسيا والمحيط الهادئ والشرق الأوسط وإفريقيا ويوفر رؤى ومعلومات حول كيفية إشراكهم في المنظومة الإقتصادية.

النسخة الأولى من تقرير "الطريق إلى الشمول المالي" صدرت حول أوروبا في سبتمبر 2013 ودرست الغير مشمولين مالياً ومحدودي الخدمات المالية في ستة أسواق مختلفة عبر منطقة آسيا والمحيط الهادئ والشرق الأوسط وإفريقيا وهم مصر والهند وإندونيسيا وفييتنام والفلبين ونيجيريا. وأجريت الدراسة من قبل "ماستركارد" لتعريف ملايين من الغير مشمولين مالياً ومحدودي الخدمات المالية وكيف أثر ذلك على خياراتهم. ومن ثم سوف نستطيع أن نقوم بتزويدهم بخدمات أفضل وتساعدهم على جني فوائد الشمول المالي.

وووفقا لبيان صحفى صادر عن -ماستركارد-، فإن نحو نصف سكان العالم من الكبار يفتقرون إلى الخدمات المالية الرسمية. ويعرّف الغير مشمولين مالياً بأنّهم ليس لديهم امكانية استخدام المدفوعات الإلكترونية ،بالإضافة إلى تقديم لمحة عامة للفئات المستهدفة، أوضحت الدراسة الأسباب التي أدت الى استبعادهم من النظام المالي وأبرزت رؤى واضحة لكيفية مشاركتهم مستقبلاً.

وقال راغو مالهوترا، رئيس قسم منطقة الشرق الأوسط وشمال أفريقيا في "ماستركارد": أن العمل على فهم احتياجات ومتطلبات هؤلاء المستهلكين ساهم في تزويدنا بمعلومات قيمة. فعلى سبيل المثال، يتسم الغير مشمولين مالياً ومحدودي الخدمات المالية بأنهم ذات تعليم جيد وبشكل عام يملكون وظائف، وبالتالي فإن جهود الشمول المالي في المدن يجب أن تتمحور حول توفير منتجات وخدمات غير مكلفة بدلاً من التركيز على محو الأمية. وهذا يعني أنّه من خلال النهج الصحيح سنتمكن من إشراك المزيد من الناس في النظام المالي".

ووفقا للدراسة فإن فئات الغير مشمولين مالياً ومحدودي الخدمات المالية تضم :

ينتمي الأشخاص ضمن فئات الغير مشمولين مالياً ومحدودي الخدمات المالية إلى الفئة العمرية النشطة اقتصادياً (41 سنة) ونحو 79% من المشاركين في الدراسة حصلوا على تعليم ثانوي و63% منهم يملكون وظائف. وخلال فترة 3 أشهر، نحو 39% من دخلهم كان مصدره الرواتب الشهرية ثم تليه المدفوعات من العائلة والأصدقاء والمعاشات التقاعدية الشهرية. ويعد الدخل الشهري المتوسط للعائلة قليل نسبياً حيث يتراوح ما بين 200-300 دولار أمريكي.

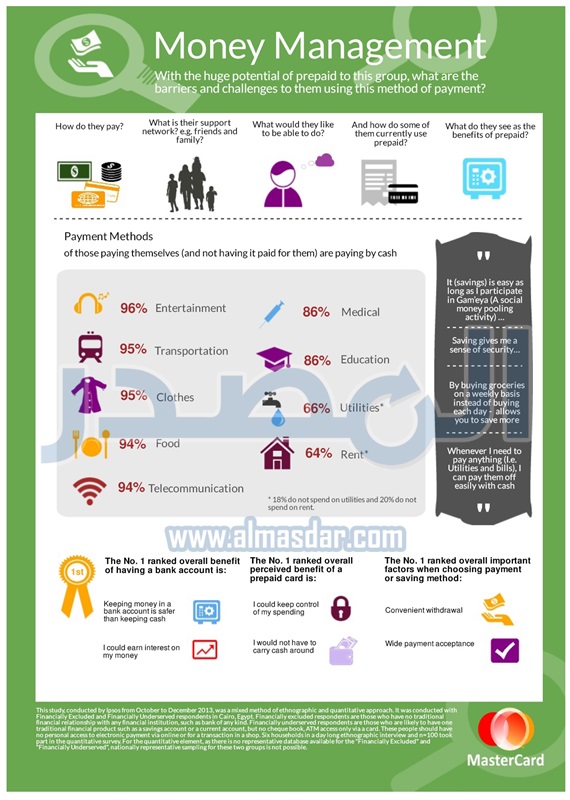

• النقد يسيطر على إدارة الأموال: في مجال إدارة الأموال، النقد كوسيلة دفع هي الأبرز نتيجة لعدم تمكن الأشخاص من التعامل مع المدوفعات الإلكترونية أو عدم توفرها لديهم. والعديد من الأشخاص يعمل على التوفير من خلال برامج التوفير الإجتماعية أو من خلال تخزين المال في الخزانة أو الحصالات في المنزل. وشريحة كبرى تفضل توفير المال بالإشتراك مع مجموعات أخرى وفق مفهوم "الجمعية" الشائع. وعلى الرغم من أن النقد كوسيلة دفع هي السائدة فإنّ هنالك مخاوف من السرقة ونحو 49% من المصريين يشيرون إلى مزايا البنوك من حيث الأمان والفائدة على الأموال.

• المؤسسات المالية مثلها مثل البنوك لا تلعب دوراً محورياً حالياً في حياتهم – عندما وجه إليهم سؤال حول السبب الرئيسي لعدم امتلاكهم حساب مصرفي رسمي كان الجواب بأنّهم لا يملكون المال الكافي في حين أشار 24% منهم إلى أنهم لا يريدون حساباً مصرفياً أو أنهم ليسوا بحاجة لحساب مصرفي. والبعض يعتقد بأنّ الخدمات المصرفية حافلة بالعمليات المعقدة ولها متطلبات عديدة.

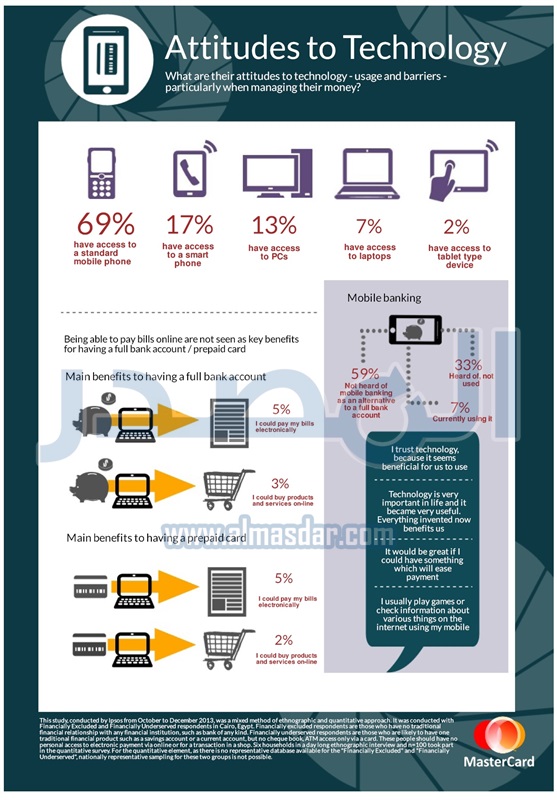

• استخدام محدود للتكنولوجيا والخدمات المصرفية عبر الهاتف المتحرك– في حين أنّ العديد من الأشخاص في كلتا المجموعتين يستطيعون استخدام التكنولوجيا الا أن ذلك اقتصر بشكل كبير على الهاتف المتحرك العادي ( أكثر من 69% عبر جميع الأسواق). بيد أنه مع زيادة انتشار الهواتف المتحركة الذكية ، فإنّ إمكانيات استخدام التكنولوجيا في المجالات المالية ستزيد.

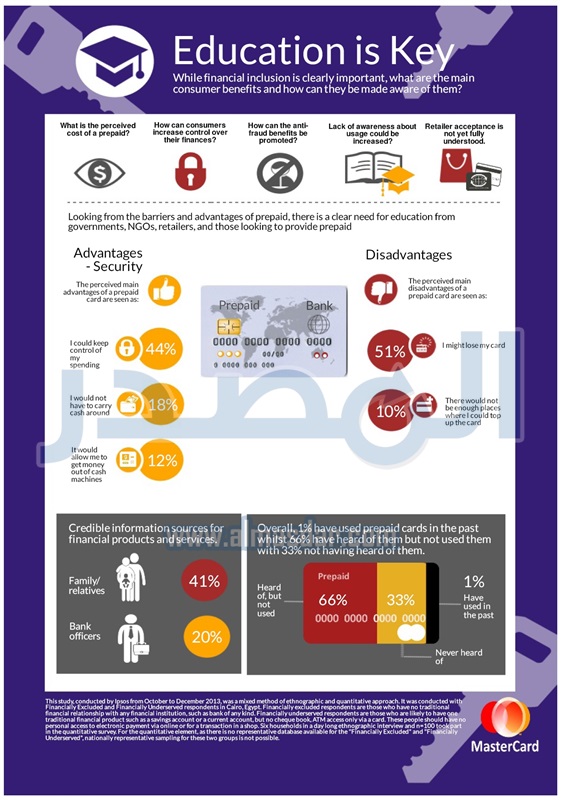

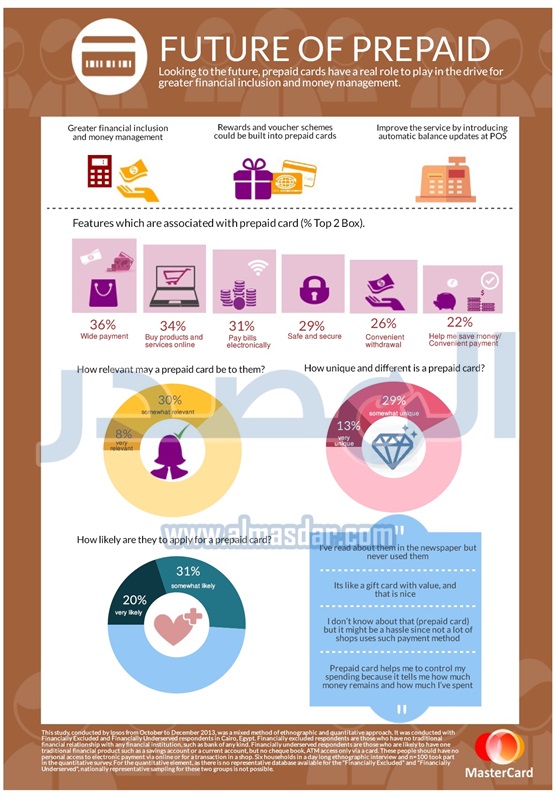

• البطاقات مسبقة الدفع قد تكون البوابة نحو الشمول المالي – على الرغم من أنّ الجميع يعلم ما هي البطاقات مسبقة الدفع (67% من المصريين) إلا أنّ استخدامها قليل جداً ما بين الذين شملتهم الدراسة، بنسبة تقل عن 5% عبر جميع الأسواق. الأمر الملفت للنظر هو أنّه في حال تعريفهم بالموضوع فإنّ العديد من الذين شملتهم الدراسة وجدوا بأنّ البطاقات مسبقة الدفع قد تكون ملائمة لاحتياجاتهم المالية. 51% أشاروا إلى رغبتهم في التقديم للحصول على بطاقة مسبقة الدفع.

تعزيز الشمول المالي في مصر من خلال طرح حلول دفع الكتروني مبتكرة كان من أولويات "ماستركارد". ففي عام 2013، وبدعم من البنك المركزي المصري، قامت "ماستركارد" بالتعاون مع "شركة البنوك المصرية" بطرح بوابة الدفع عبر الهاتف المتحرك في مصر. ومن خلال إطلاق هذه البوابة وتوفير حلول المحفظة الإلكترونية، استطعنا أن نتيح لأكثر من 80 مليون مستخدم للهاتف المتحرك في مصر خدمات مالية متنوعة ليقوموا من خلالها بدفع الفواتير وتحويل الأموال وسحب النقود أيضاً.

وأجريت هذه الدراسة من قبل "إسبوس موري" في الفترة من الربع الأخير من عام 2013 إلى الربع الأول لهذا العام من خلال منهجية متنوعة تعتمد على المسح الكمي والمنهجية الإثنوغرافية. وأجريت الدراسة في الهند وإندونيسيا وفيتنام والفلبين ومصر ونيجيريا مع الغير مشمولين مالياً (أولئك الذين ليس عندهم الامكانية لاستخدام الخدمات المصرفية الرسمية) ومحدودي الخدمات المالية (الذين لا يستخدمون أي نوع من المدفوعات الإلكترونية). وشملت الدراسة 640 شخصاً و36 عائلة في مقابلة استغرقت يوماً بأكلمه استندت إلى المنهجية الإثنوغرافية عبر ستة أسواق. كما تم تصنيف محدودي الخدمات المالية الذين يملكون بطاقة مسبقة الدفع. وفيما يتعلق بجزئية المسح الكمي، لم يتم أخذ عينات تمثيلية على الصعيد الوطني لكل من "الغير مشمولين مالياً ومحدودي الخدمات المالية" لأنها لم تكن متاحة. وبما يتعلق بتعريف الفئة المستهدفة، فقد كان متسقاً على صعيد الدول وتم تصنيف المشاركين في الدراسة بناءً على "أولوية الأشخاص الجاهزين" لإجراء الدراسة.