تأمين

«المصدر» تنشر نص قرار «الرقابة المالية» لتنظيم نشاط التأمين التكافلي

القرار يضم 24 مادة تختص بتنظيم نشاط التأمين التكافلي وتشكيل هيئة الرقابة الشرعية

النشاط يتضمن 3 شروط يجب توافرها في المرشح لعضوية هيئة الرقابة الشرعية

الشركات المزاولة للنشاط تلتزم بإسناد أعمالها التأمينية إلى شركات الإعادة التكافلية

شركات التأمين التكافلي تتمكن من إنشاء صندوق للزكاة المستحقة على المعاملات

قيام الشركات بعمليات إدارة الأعمال الفنية والاستثمارية على أساس نظام الوكالة أو المضاربة

طالبت شركات التأمين العاملة بالسوق المصرية، الهيئة العامة للرقابة المالية، بتواجد مواد تنظيمية منفصلة لنشاط التأمين التكافلى، وهو ما تسعى الهيئة لتنفيذه سواء من خلال قرارات إدارية أو قوانين جديدة، مما يسهم في زيادة نشر الوعي بالتأمين التكافلي، وبالرغم من سماح هيئة الرقابة المالية بتدشين شركات التأمين التكافلي بالسوق منذ عشرات السنوات، إلا إنه لم يتم وضع ضوابط وتشريعات منظمة لهذا النشاط.

وأصدرت الهيئة العامة للرقابة المالية قرارًا من 24 مادة تتضمن ضوابط لتنظيم التأمين التكافلي للعمل بها في سوق التأمين المصرية، وتنشر «المصدر» نص القرار كاملًا والذي جاءت بنوده كالتالي:-

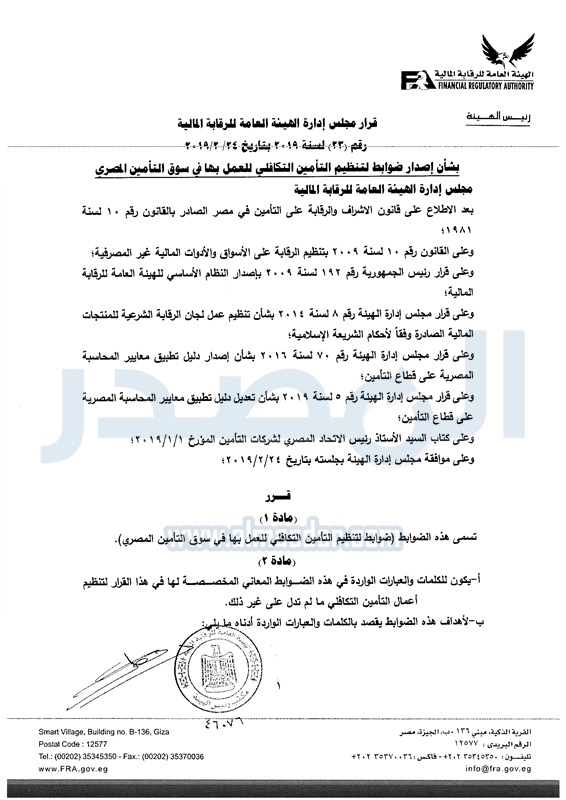

بعد الإطلاع على قانون الإشراف والرقابة على التأمين في مصر الصادر بالقانون رقم 10 لسنة 1981؛

وعلى القانون رقم 10 لسنة 2009 بتنظيم الرقابة على الأسواق والأدوات المالية غير المصرفية؛ وعلى قرار رئيس الجمهورية رقم 192 لسنة 2009 بإصدار النظام الأساسي للهيئة العامة للرقابة المالية؛ وعلى قرار مجلس إدارة الهيئة رقم 8 لسنة 2014، بشأن تنظيم عمل لجان الرقابة الشرعية للمنتجات المالية الصادرة وفقًا لأحكام الشريعة الإسلامية؛وعلى قرار مجلس إدارة الهيئة رقم 70 لسنة 2016، بشأن إصدار دليل تطبيق معايير المحاسبة المصرية على قطاع التأمين؛ وعلى قرار مجلس إدارة الهيئة رقم 5 لسنة 2019، بشأن تعديل دليل تطبيق معايير المحاسبة المصرية على قطاع التأمين؛ وعلى كتاب رئيس الاتحاد المصري لشركات التأمين المؤرخ 1-1-2019؛ وعلى موافقة مجلس إدارة الهيئة بجلسته بتاريخ 24-2-2019؛

قرر

«مادة 1»

تسمى هذه الضوابط «ضوابط لتنظيم التأمين التكافلي للعمل بها في سوق التأمين المصري»

«مادة 2»

1- يكون للكلمات والعبارات الواردة في هذه الضوابط المعاني المخصصة لها في هذا القرار لتنظيم أعمال التأمين التكافلي ما لم تدل على غير ذلك.

-2 لأهداف هذه الضوابط يقصد بالكلمات والعبارات الواردة أدناه ما يلي:

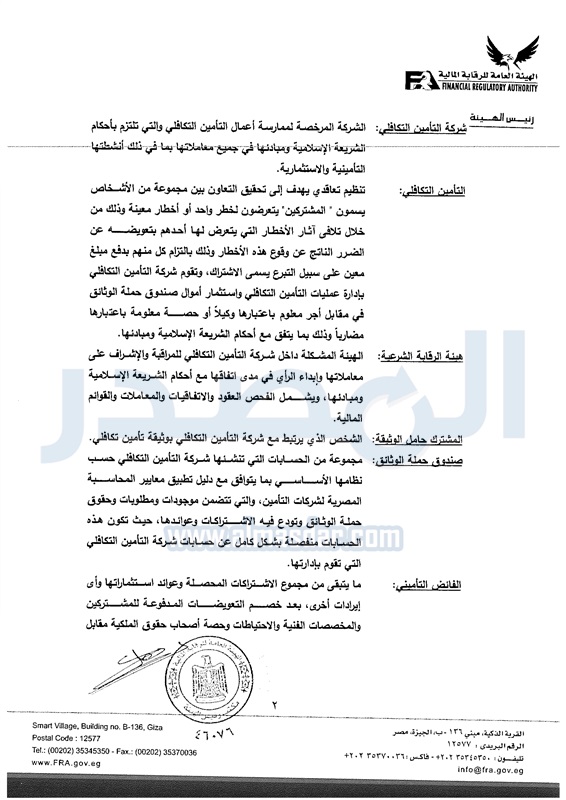

شركة التأمين التكافلي: الشركة المرخصة لممارسة أعمال التأمين التكافلي والتي تلتزم بأحكام الشريعة الإسلامية ومبادئها في جميع معاملاتها بما في ذلك أنشطتها التأمينية والاستثمارية.

التأمين التكافلي: تنظيم تعاقدي يهدف إلى تحقيق التعاون بين مجموعة من الأشخاص يسمون «المشتركين» يتعرضون لخطر واحد أو أخطار معينة وذلك من خلال تلافي آثار الأخطار التي يتعرض لها أحدهم بتعويضه عن الضرر الناتج عن وقوع هذه الأخطار وذلك بالتزام كل منهم بدفع مبلغ معين على سبيل التبرع يسمى الاشتراك، وتقوم شركة التأمين التكافلي بإدارة عمليات التأمين التكافلي واستثمار أموال صندوق حملة الوثائق في مقابل أجر معلوم بإعتبارها وكيلاً أو حصة معلومة باعتبارها مضارباً وذلك بما يتفق مع أحكام الشريعة الإسلامية ومبادئها.

هيئة الرقابة الشرعية: الهيئة المشكلة داخل شركة التأمين التكافلي للمراقبة والإشراف على معاملاتها وإبداء الرأي في مدى اتفاقها مع أحكام الشريعة الإسلامية ومبادئها، ويشمل الفحص العقود والاتفاقيات والمعاملات والقوائم المالية.

المشترك حامل الوثيقة: الشخص الذي يرتبط مع شركة التأمين التكافلي بوثيقة تأمين تكافلي.

صندوق حملة الوثائق: مجموعة من الحسابات التي تنشئها شركة التأمين التكافلي حسب نظامها الأساسي بما يتوافق مع دليل تطبيق معايير المحاسبة المصرية لشركات التأمين، والتي تتضمن موجودات ومطلوبات وحقوق حملة الوثائق وتودع فيه الاشتراكات وعوائدها، حيث تكون هذه الحسابات منفصلة بشكل كامل عن حسابات شركة التأمين التكافلي التي تقوم بإدارتها.

الفائض التأميني: ما يتبقى من مجموع الاشتراكات المحصلة وعوائد استثماراتها وأي إيرادات أخرى، بعد خصم التعويضات المدفوعة للمشتركين والمخصصات الفنية ولاحتياطات وحصة أصحاب حقوق الملكية مقابل إدارة كل من أعمال التأمين التكافلي وأنشطة الاستثمار «في شركات الوكالة» وسائر المصروفات الخاصة بصندوق حملة الوثائق.

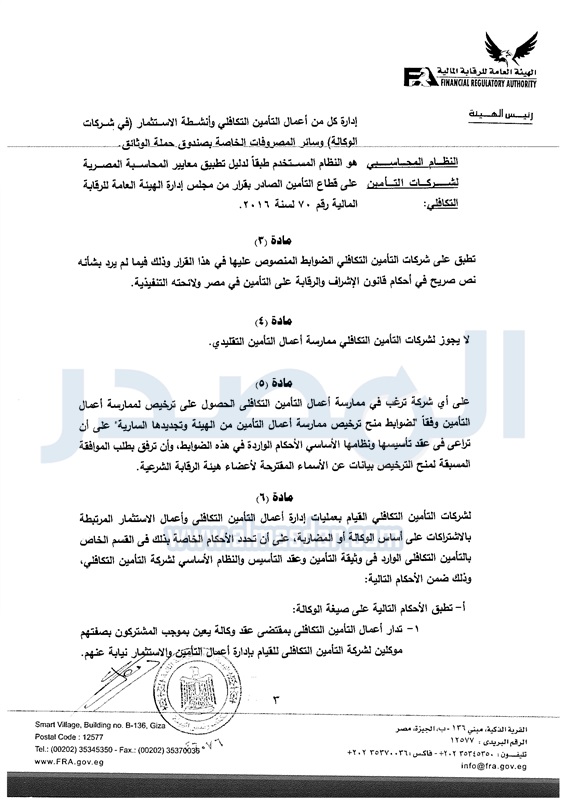

النظام المحاسبي لشركات التأمين التكافلي: هو النظام المستخدم طبقًا لدليل تطبيق معايير المحاسبة المصرية على قطاع التأمين الصادر بقرار من مجلس إدارة الهيئة العامة للرقابة المالية رقم 70 لسنة 2016.

مادة «3»

تطبق على شركات التأمين التكافلي الضوابط المنصوص عليها في هذا القرار وذلك فيما لم يرد بشأنه نص صريح في أحكام قانون الإشراف والرقابة على التأمين في مصر ولائحته التنفيذية.

مادة «4»

لا يجوز لشركات التأمين التكافلي ممارسة أعمال التأمين التقليدي.

مادة «5»

على أي شركة ترغب في ممارسة أعمال التأمين التكافلي الحصول على ترخيص لممارسة أعمال التأمين وفقًا لضوابط منح ترخيص ممارسة أعمال التأمين من الهيئة وتجديدها السارية، على أن تراعي في عقد تأسيسها ونظامها الأساسي الأحكام الواردة في هذه الضوابط، وأن ترفق بطلب الموافقة المسبقة لمنح الترخيص بيانات عن الأسماء المقترحة لأعضاء هيئة الرقابة الشرعية.

مادة «6»

لشركات التأمين التكافلي القيام بعمليات إدارة أعمال التأمين التكافلي وأعمال الاستثمار المرتبطة بالاشتراكات على أساس الوكالة أو المضاربة، على أن تحدد الأحكام الخاصة بذلك في القسم الخاص بالتأمين التكافلي الوارد في وثيقة التأمين وعقد التأسيس والنظام الأساسي لشركة التأمين التكافلي، وذلك ضمن الأحكام التالية:

1- تطبق الأحكام التالية على صيغة الوكالة:

1- تدار أعمال التأمين التكافلي بمقتضى عقد وكالة يعين بموجب المشتركون بصفتهم موكلين لشركات التأمين التكافلي للقيام بإدارة أعمال التأمين والاستثمار نيابة عنهم.

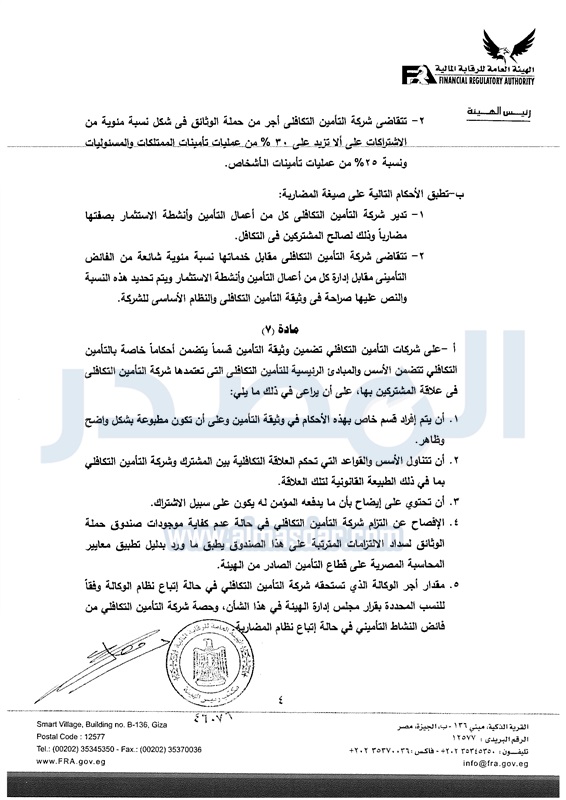

2- تتقاضى شركة التأمين التكافلي أجر من حملة الوثائق في شكل نسبة مئوية من الاشتراكات على ألا تزيد على 30% من عمليات تأمينات الممتلكات والمسئوليات ونسبة 25% من عمليات تأمينات الأشخاص.

3- تطبق الأحكام التالية على صيغة المضاربة:

1- تدبر شركة التأمين التكافلي كل من أعمال التأمين وأنشطة الاستثمار بصفتها مضاربًا وذلك لمصالح المشتركين في التكافل.

2- تتقاضى شركة التأمين التكافلي مقابل خدماتها نسبة مئوية شائعة من الفائض التأميني مقابل إدارة كل من أعمال التأمين وأنشطة الاستثمار ويتم تحديد هذه النسبة والنص عليها صراحة في وثيقة التأمين التكافلي والنظام الأساسي للشركة.

مادة «7»

1- على شركات التأمين التكافلي تضمين وثيقة التأمين قسمًا يتضمن أحكامًا خاصة بالتأمين التكافلي تتضمن الأسس والمبادئ الرئيسية للتأمين التكافلي التي تعتمدها شركة التأمين التكافلي في علاقة المشتركين بها، على أن يراعي في ذلك ما يلي:

1- أن يتم إفراد قسم خاص بهذه الأحكام في وثيقة التأمين وعلى أن تكون مطبوعة بشكل واضح وظاهر.

2- أن تتناول الأسس والقواعد التي تحكم العلاقة التكافلية بين المشترك وشركة التأمين التكافلي بما في ذلك الطبيعة القانونية لتلك العلاقة.

3- أن تحتوي على إيضاح بأن ما يدفعه المؤمن له يكون على سبيل الاشتراك.

4- الإفصاح عن التزام شركة التأمين التكافلي في حالة عدم كفاية موجودات صندوق حملة الوثائق لسداد الالتزامات المترتبة على هذا الصندوق يطبق ما ورد بدليل تطبيق معايير المحاسبة المصرية على قطاع التأمين الصادر من الهيئة.

5- مقدار أجر الوكالة الذي تستحقه شركة التأمين التكافلي في حالة اتباع نظام الوكالة وفقًا للنسب المحددة بقرار مجلس إدارة الهيئة في هذا الشأن وحصة شركة التأمين التكافلي من فائض النشاط التأميني في حالة اتباع نظام المضاربة.

6- ملخص عن السياسات الاستثمارية التي تتبعها شركة التأمين التكافلي في استثمار الأجزاء المخصصة للاستثمار من الاشتراكات على أن تكون متفقة مع أحكام قانون الإشراف والرقابة على التأمين في مصر ومبادئ الشريعة الإسلامية.

7- الإفصاح عن طريقة توزيع الفائض التأميني التي تطبقها شركة التأمين التكافلي طبقًا للطرق الواردة بدليل تطبيق معايير المحاسبة المصرية على قطاع التأمين الصادر من الهيئة.

8- الآلية التي ستتبعها شركة التأمين التكافلي في حالة عدم استلام الفائض التأميني من قبل المشتركين بعد آخذ رأي هيئة الرقابة الشرعية والحصول على موافقة مسبقة من الهيئة.

2- تلتزم شركة التأمين التكافلي بعرض وثيقة التأمين على هيئة الرقابة الشرعية للموافقة عليها قبل عرضها على الهيئة للموافقة عليها.

مادة «8»

1- تلتزم شركة التأمين التكافلي بتشكيل هيئة رقابة شرعية من 3 أعضاء على الأقل يتم تعينهم لمدة 3 سنوات قابلة للتجديد لمرة واحدة على النحو التالي:

1- يتم ترشيح أعضاء هيئة الرقابة الشرعية من قبل مجلس إدارة شركة التأمين التكافلي على أن تتوافر فيهم الشروط الواردة في المادة «9» من هذه الضوابط.

2- تعرض أسماء المرشحين ومؤهلاتهم قبل 45 يومًا من تاريخ انعقاد الجمعية العامة لشركة التأمين التكافلي، وتقوم الهيئة بإخطار شركة التأمين التكافلي بموافقتها على أسماء المرشحين أو باعتراضها عليهم، وفي حالة الاعتراض تقوم شركة التأمين التكافلي بترشيح بديل عن المرشح المعترض عليه.

3- تعرض أسماء المرشحين على الجمعية العامة لشركة التأمين التكافلي للموافقة على تعيينهم كأعضاء في هيئة الرقابة الشرعية وتحديد أتعابهم ويتم إبلاغ الهيئة خلال مدة لا تتجاوز 10 أيام من تاريخ اجتماع الجمعية العامة بأسماء من تم تعيينهم كأعضاء بهيئة الرقابة الشرعية.

2- تعين هيئة الرقابة الشرعية أحد أعضائها رئيساً لها ليمثلها أمام مجلس إدارة شركة التأمين التكافلي والجمعية العامة للشركة والهيئة، وتجتمع هيئة الرقابة الشرعية بدعوة من رئيسها أو بناء على طلب اثنين من أعضائها أو بدعوة من رئيس مجلس الإدارة أو عضو مجلس الإدارة المنتدب لشركة التأمين التكافلي أو الهيئة، ويكون اجتماعها قانونيًا بحضور عضوين على الأقل إذا كان عدد أعضائها 3 أعضاء وبحضور أغلبية أعضائها إذا زاد عددهم على 3، وتتخذ قراراتها بالإجماع أو بأغلبية عدد أعضائها ولا يجوز الإنابة بين أعضاء هيئة الرقابة الشرعية في حضور اجتماعاتها أو عند التصويت على القرارات.

ج- لا يجوز عزل هيئة الرقابة الشرعية المعينة أو عضو فيها إلا بقرار من الجمعية العامة لشركة التأمين التكافلي وذلك بناءً على مبررات من مجلس إدارتها مع إخطار الهيئة بذلك.

د- في حال خلو عضوية أحد أعضاء هيئة الرقابة الشرعية، يقوم مجلس إدارة شركة التأمين التكافلي بتعيين عضو من المسجلين بالسجل المعد لذلك بالهيئة ليحل محل العضوية الشاغرة لكي يكمل مدة هيئة الرقابة الشرعية ويتم إبلاغ الهيئة بهذا التعيين وعلى أن يعرض هذا التعيين على الجمعية العامة لشركة التأمين التكافلي في أول اجتماع لاحق لها للمصادقة عليه.

هـ- يضع مجلس إدارة شركة التأمين التكافلي لائحة داخلية يحدد فيها علاقة هيئة الرقابة الشرعية بأجهزة شركة التأمين التكافلي المختلفة وبالمراقب الشرعي ويتم إرسال نسخة من هذه اللائحة إلى الهيئة لاعتمادها.

و- على شركة التأمين التكافلي تحديد آلية حصول هيئة الرقابة الشرعية على استشارات وخبرات فنية من خارج الشركة لتعزيز قيامها بأعمالها، إذا اقتضى الأمر ذلك، وعلى أن تكون على نفقة الشركة.

ز- على شركة التأمين التكافلي الإفصاح في التقرير السنوي عن ما يلي:

1- أي علاقة أو معاملة مع أي عضو من أعضاء هيئة الرقابة الشرعية.

-2 أسماء ومؤهلات أعضاء هيئة الرقابة الشرعية.

3- عدد إجتماعات هيئة الرقابة الشرعية التي تمت خلال الستة والتي يجب ألا يقل عددها عن أربعة اجتماعات.

مادة «9»

1- يشترط في المرشح لعضوية هيئة الرقابة الشرعية ما يلي:

1- أن يكون مُسجلًا في السجل المعد لذلك بالهيئة.

2- ألا يكون مساهمًا في شركة التأمين التكافلي أو من العاملين فيها.

3- لا يجوز لعضو هيئة الرقابة الشرعية لشركة تأمين تكافلي أن يكون عضوًا في هيئة رقابة شرعية في أكثر من شركتين تأمين تكافلي تزاول نفس النشاط.

مادة «10»

1- تختص هيئة الرقابة الشرعية بالأمور التالية:

1- مراجعة جميع عقود وشروط التأمين واتفاقيات إعادة التأمين التي تستخدمها شركة التأمين التكافلي لضمان توافقها مع مبادئ الشريعة الإسلامية، مع تقديم التوصيات المناسبة لجعلها تتفق مع هذه الأحكام والمبادئ.

2- مراقبة ومراجعة أعمال التأمين وأعمال الاستثمار لتتوافق مع مبادئ الشريعة الإسلامية ومعايير الإفصاح وفقاً لدليل تطبيق معايير المحاسبة المصرية على قطاع التأمين.

3- وضع القواعد الشرعية الأساسية لأعمال شركة التأمين التكافلي واعتماد أو رفض أي نشاط تقوم به شركة التأمين التكافلي في حال عدم اتفاق هذا النشاط مع مبادئ الشريعة الإسلامية.

4- التأكد من التزام شركة التأمين التكافلي بمبادئ الشريعة الإسلامية.

5- إصدار الفتاوى الشرعية في الموضوعات التي تستدعي ذلك.

6- الرد على أي أسئلة أو استفسارات توجهها لها شركة التأمين التكافلي أو الهيئة والمتعلفة بالمسائل الشرعية.

2- تكون الفتاوي الصادرة عن هيئة الرقابة الشرعية ملزمة لشركة التأمين التكافلي.

ج- على هيئة الرقابة الشرعية تقديم تقرير سنوي إلى الجمعية العمومية لشركة التأمين التكافلي تبين فيه خلاصة ما قامت به من أعمال مع ملاحظاتها بشأن معاملات شركة التأمين التكافلي ومدى التزامها بمبادئ الشريعة الإسلامية، وعلى أن يتم قراءة تقرير هيئة الرقابة الشرعية في اجتماع الجمعية العامة لشركة التأمين التكافلي في اجتماعها السنوي العادي وتقدم نسخة من التقرير إلى الهيئة ضمن المستندات الواجب تقديمها إليها قبل انعقاد الجمعية العامة لشركة التأمين التكافلي على أن يتم إدراجه ضمن التقرير السنوي.

د- على هيئة الرقابة الشرعية تزويد الهيئة ولجنة المراجعة بنسخ من محاضر اجتماعاتها التي تعقدها خلال شهر من تاريخ انعقادها.

مادة «11»

1- لهيئة الرقابة الشرعية حق الإطلاع في أي وقت من الأوقات على جميع سجلات وعقود ومستندات شركة التأمين التكافلي ولها أن تطلب الإيضاحات التي تراها ضرورية لأداء مهمتها وعلى إدارة شركة التأمين التكافلي تقديم تلك الإيضاحات.

2- في حال عدم قيام مجلس إدارة شركة التأمين التكافلي بتمكين هيئة الرقابة الشرعية من أداء مهمتها، فعلى هيئة الرقابة الشرعية أن تثبت ذلك في تقرير ترفعه إلى لجنة المراجعة وإذ لم يقم مجلس إدارة شركة التأمين التكافلي بالاستجاية لطلب هيئة الرقابة الشرعية فعليها إبلاغ الهيئة العامة للرقابة المالية بذلك لاتحاذ الإجراء الذي تراه الهيئة مناسبًا.

مادة «12»

1- يعين مجلس إدارة شركة التأمين التكافلي من أحد أعضاء هيئة الرقابة الشرعية أو غيرهم وبناءً على توصية من هيئة الرقابة الشرعية مراقباً شرعياً يتولى مهمة تدقيق أعمال إدارات وأقسام شركة التأمين التكافلي المختلفة ومدى تنفيذها لقرارات وأراء هيئة الرقابة الشرعية.

2- يقوم المراقب الشرعي بأعماله بالتنسيق مع هيئة الرقابة الشرعية، كما يقوم بأعمال أمانة سر هيئة الرقابة الشرعية ويقدم تقاريره إليها.

مادة «13»

أ- تلتزم شركة التأمين التكافلي بفتح حسابات منفصلة وفقاً لدليل تطبيق معايير المحاسبة المصرية على قطاع التأمين.

ب- تلتزم شركة التأمين التكافلي بأن يكون استثمار الاشتراكات التي يدفعها المشتركون وأصحاب حقوق الملكية وفقًا لما ورد بدليل تطبيق معايير المحاسبة المصرية على شركات التأمين وبما تجيزه هيئة الرقابة الشرعية وتوافق عليه الهيئة.

ج- تكون الاشتراكات وعوائد استثمارها ملكًا مشتركًا للمشتركين تحدد حقوقهم فيها وأسباب الاستحقاق في التعويض أو الفائض التأميني بحسب ما هو وارد في القسم الخاص بالتأمين التكافلي الوارد في وثيقة التأمين.

د- مع مراعاة أحكام المادة «19» من هذا القرار، يتم تحديد مدخلات ومخرجات صندوق حملة الوثائق وفقاً لما ورد بدليل تطبيق معايير المحاسبة المصرية على قطاع التأمين.

مادة «14»

أ- يتم توزيع الفائض التأميني على المشتركين وذلك وفقاً للنظام الأساسي لشركة التأمين التكافلي وطبقاً لما ورد بدليل تطبيق معايير المحاسبة المصرية على قطاع التأمين بعد آخذ رأي هيئة الرقابة الشرعية.

ب- لا يجوز لشركة التأمين التكافلي توزيع أرباح على أصحاب حقوق الملكية من أي فائض تحققه حسابات صندوق حملة الوثائق وذلك باستثناء ما تتقاضاه شركة التأمين التكافلي لقاء إدارتها لتلك الحسابات المقرر بموجب ما هو وارد في القسم الخاص بالتأمين التكافلي الوارد في وثيقة التأمين.

ج- يجوز لشركة التأمين التكافلي بالإضافة إلى المخصصات الفنية التي تحتفظ بها وفقاً لأحكام القانون واللائحة التنفيذية، والضوابط التي تضعها الهيئة في هذا الشأن، الاحتفاظ باحتياطي تغطية عجز واحتياطي تذبذب المطالبات على ألا تزيد نسبتهم مجتمعين على 30% في السنة لمواجهة أي ظروف طارئة مستقبلية قد يواجهها صندوق حملة الوثائق يتم استقطاعه من الفائض التأميني ويتم وقف تكوين هذه الاحتياطيات إذا بلغ رصيدهما 30% من المخصصات الفنية أخر المدة.

د- يتم تحديد الفائض التأميني في حساب التأمين الخاص بفروع التأمين التي تشمل على عنصر ادخار بمعرفة ومصادقة الخبير الإكتواري الخاص بشركة التأمين التكافلي على أن يتم تعليته سنوياً على حسب استثمار كل عضو على حدة.

مادة «15»

أ- في حالة عجز صندوق حملة الوثائق والمخصصات الفنية المتراكمة فيه عن سداد الالتزامات المستحقة يتم تغطية العجز بأحد الطرق الواردة بدليل تطبيق معايير المحاسبة المصرية على قطاع التأمين الصادرة من الهيئة.

ب- يعتبر التزام شركة التأمين التكافلي بتقديم القرض وفقاً لما ورد بدليل تطبيق معايير المحاسبة المصرية الصادر من الهيئة.

مادة «16»

أ- تلتزم شركة التأمين التكافلي بأن تكون أعمال إعادة التأمين التكافلي الصادرة عنها أو الواردة إليها متفقة مع المبادئ الأساسية للتأمين التكافلي وبمقتضى توجيهات وقرارات هيئة الرقابة الشرعية.

ب- تلتزم شركة التأمين التكافلي بإسناد أعمال التأمين الصادرة عنها إلى شركات إعادة تأمين تكافلي، وفي حالة تعذر ذلك ولأسباب مبررة فيحق لشركة التأمين التكافلي التعامل مع شركة إعادة تأمين تقليدية.

ج- يشترط أن تتفق شروط عقود إعادة التأمين التي تعدها شركة التأمين التكافلي مع مبادئ الشريعة الإسلامية.

مادة «17»

أ- لشركة التأمين التكافلي الحق في إنشاء صندوق للزكاة المستحقة على معاملات شركة التأمين التكافلي وفقاً لما يسمح به نظامها الأساسي.

ب- يكون لصندوق الزكاة حساب مستقل عن بقية حسابات شركة التأمين التكافلي سواء تلك المتعلقة بأصحاب الملكية أو صندوق حملة الوثائق وتعتمد هيئة الرقابة الشرعية طريق إدارة الحساب.

ج- يتم صرف صندوق الزكاة بقرار من مجلس إدارة شركة التأمين التكافلي وفقاً لأحكام الشريعة الإسلامية ومبادئها وما تعتمده هيئة الرقابة الشرعية.

د- يضع مجلس إدارة شركة التأمين التكافلي أسساً داخلية لتنظيم العمل في صندوق الزكاة وكيفية إدارته على ألا يتقاضى الأعضاء المعينون لإدارته أية مكافآت عن أعمالهم في إدارة الصندوق أو الإشراف عليه.

مادة «18»

تلتزم شركة التأمين التكافلي بما يلي:

أ- التحقق من تطبيق مبادئ الشريعة الإسلامية عند إبرام عقد التأمين سواء من حيث قبول محل التأمين أو قبول التعاقد مع طالب التأمين.

ب- في حال تحقيقها لإيراد يخالف مبادئ الشريعة الإسلامية، فيتعين عليها التخلص من هذا الإيراد طبقاً لما ورد بدليل تطبيق معايير المحاسبة المصرية على قطاع التأمين وبعد الحصول على موافقة مسبقة من الهيئة.

مادة «19»

على شركات التأمين التكافلي الالتزام بدليل معايير المحاسبة المصرية على قطاع التأمين الصادر من الهيئة.

مادة «20»

على مجلس إدارة شركة التأمين التكافلي دعوة المراقب الشرعي لحضور اجتماعات لجنة الرقابة الداخلية بهدف إيجاد التوازن بين مصالح المشتركين ومصالح أصحاب حقوق الملكية.

مادة «21»

على شركات التأمين التكافلي الإفصاح عن طبيعتها لكل من يطلب ذلك من الأشخاص الذين يرغبون في أن يكونوا مساهمين فيها، ويجب عليها تزويد المشتركين وأصحاب حقوق الملكية بمعلومات واضحة عن أداء شركة التأمين التكافلي وما يتعلق بمركزها المالي والمخاطر التي تواجهها على أن تراعي في ذلك دليل تطبيق معايير المحاسبة المصرية على قطاع التأمين الصادر من الهيئة.

مادة «22»

على شركات التأمين التكافلي التي تمارس أعمال التأمين التكافلي القائمة عند تطبيق الضوابط الواردة بأحكام هذا القرار، توفيق أوضاعها بما يتفق وأحكام هذه الضوابط خلال مدة لا تتجاوز 6 أشهر من تاريخ نفاذها.

وللهيئة مد فترة توفيق الأوضاع لمدة لا تتجاوز 6 أشهر أخرى إذا اقتضت الضرورة ذلك.

مادة «23»

ينهي العمل بالضوابط والأسس الصادرة عن مجلس إدارة الهيئة عام 2004 بشأن التأمين التكافلي بالسوق.

مادة «24»

ينشر هذا القرار في الوقائع المصرية وعلى الموقع الإلكتروني للهيئة، ويعمل به من اليوم التالي لتاريخ نشره بالوقائع المصرية.