أخبار مصر

وضع أساس محاسبى لربط الضريبة على عقود المقاولات وأعمال التشييد والبناء

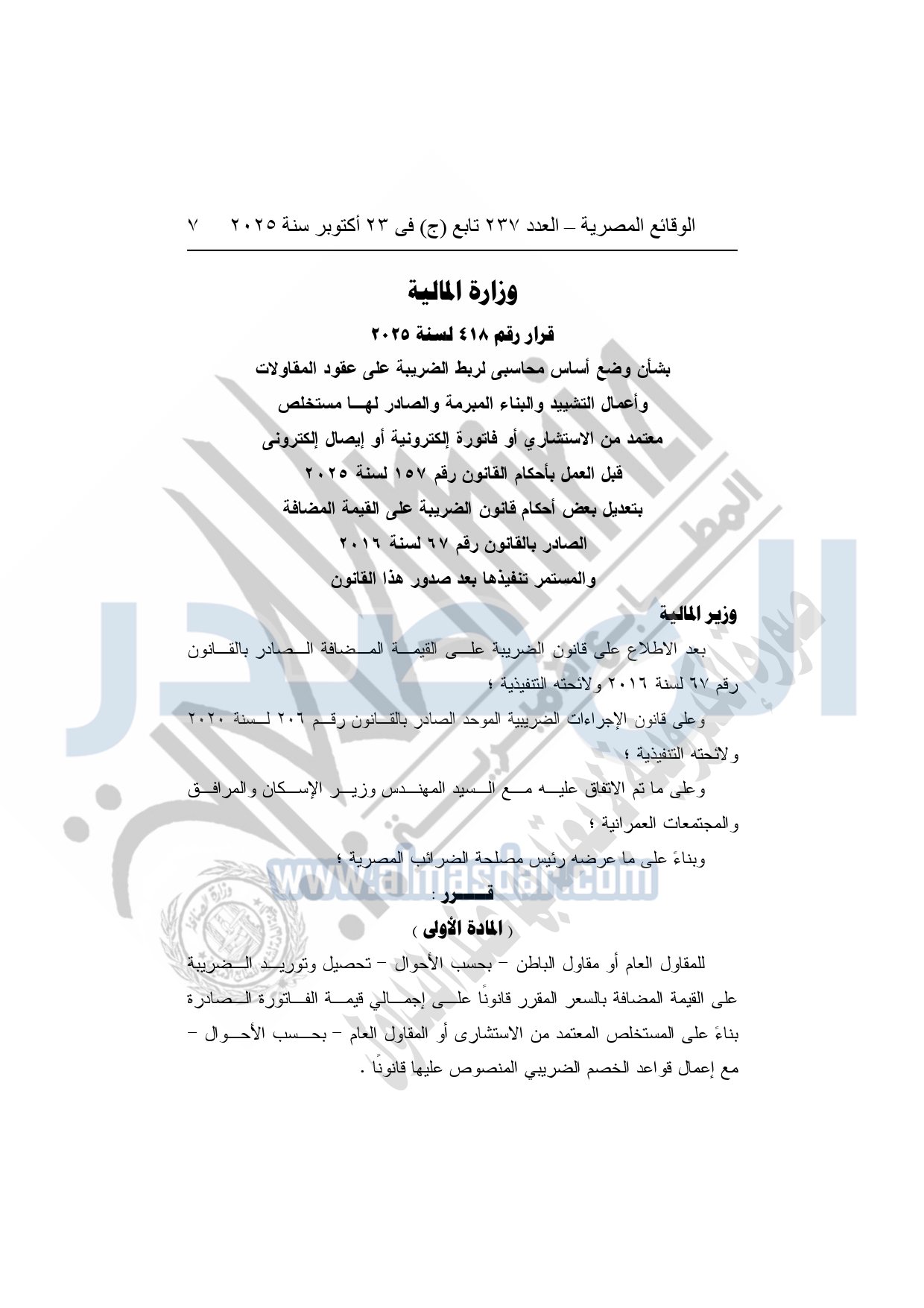

نشرت الوقائع المصرية في العدد 237 تابع "ج" الصادر في 23 أكتوبر سنة 2025، وزارة المالية قرار رقم 418 لسنة 2025، بشأن وضع أساس محاسبى لربط الضريبة على عقود المقاولات وأعمال التشييد والبناء المبرمة والصادر لها مستخلص معتمد من الاستشاري أو فاتورة إلكترونية أو إيصال إلكتروني قبل العمل بأحكام القانون رقم 157 لسنة 2025 بتعديل بعض أحكام قانون الضريبة على القيمة المضافة الصادر بالقانون رقم 67 لسنة 2016 والمستمر تنفيذها بعد صدور هذا القانون.

وأوضحت الوقائع أن القرار جاء بعد الاطلاع على قانون الضريبة على القيمة المضافة الصادر بالقانون رقم 67 لسنة 2016 ولائحته التنفيذية؛ وعلى قانون الإجراءات الضريبية الموحد الصادر بالقانون رقم 206 لسنة 2020 ولائحته التنفيذية؛ وعلى ما تم الاتفاق عليه مع المهندس وزير الإسكان والمرافق والمجتمعات العمرانية؛ وبناءً على ما عرضه رئيس مصلحة الضرائب المصرية.

قرر

"المادة الأولى"

للمقاول العام أو مقاول الباطن – بحسب الأحوال – تحصيل وتوريد الضريبة على القيمة المضافة بالسعر المقرر قانونًا على إجمالي قيمة الفاتورة الصادرة بناءً على المستخلص المعتمد من الاستشاري أو المقاول العام – بحسب الأحوال – مع إعمال قواعد الخصم الضريبي المنصوص عليها قانونًا.

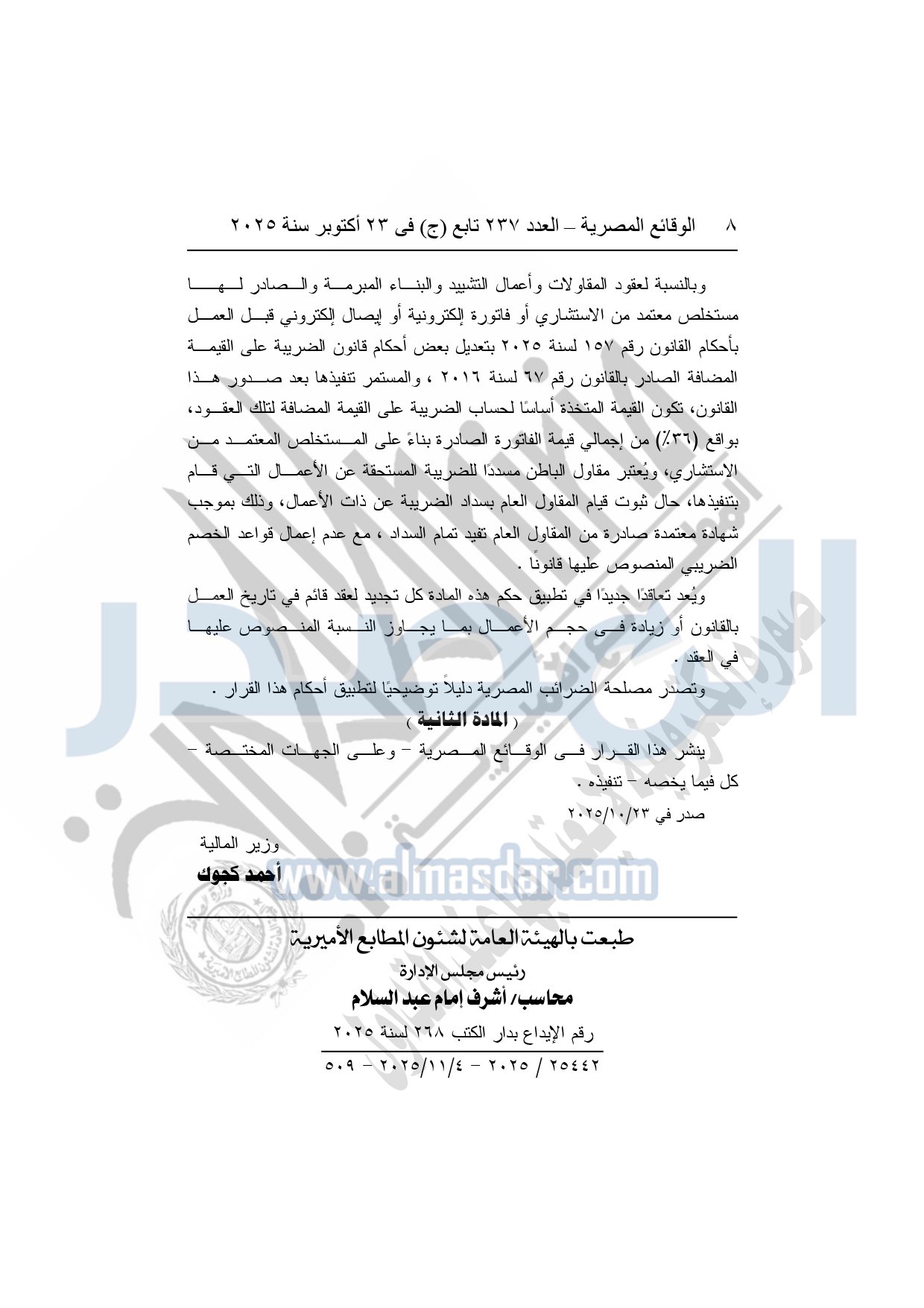

وبالنسبة لعقود المقاولات وأعمال التشييد والبناء المبرمة والصادر بها مستخلص معتمد من الاستشاري أو فاتورة إلكترونية أو إيصال إلكتروني قبل العمل بأحكام القانون رقم 157 لسنة 2025 بتعديل بعض أحكام قانون الضريبة على القيمة المضافة الصادر بالقانون رقم 67 لسنة 2016، والمستمر تنفيذها بعد صدور هذا القانون، تكون القيمة المتخذة أساسًا لحساب الضريبة على القيمة المضافة لتلك العقود، بواقع "36%" من إجمالي قيمة الفاتورة الصادرة بناءً على المستخلص المعتمد من الاستشاري، ويعتبر مقاول الباطن مسددًا للضريبة المستحقة عن الأعمال التي قام بتنفيذها، حال ثبوت قيام المقاول العام بسداد الضريبة عن ذات الأعمال، وذلك بموجب شهادة معتمدة صادرة من المقاول العام تفيد تمام السداد، مع عدم إعمال قواعد الخصم الضريبي المنصوص عليها قانونًا.

ويُعد تعاقدًا جديدًا في تطبيق حكم هذه المادة كل تجديد لعقد قائم في تاريخ العمل بالقانون أو زيادة في حجم الأعمال بما يجاوز النسبة المنصوص عليها في العقد.

وتصدر مصلحة الضرائب المصرية دليلًا توضيحيًا لتطبيق أحكام هذا القرار.

"المادة الثانية"

ينشر هذا القرار في الوقائع المصرية – وعلى الجهات المختصة – كل فيما يخصه – تنفيذه.

وفيما يلي نص القرار: